Un article repris de la revue Education et socialisation, une publication sous licence CC by nc nd

Didier Possoz, « Discussion, démarches d’audit et de certification de la qualité en formation continue », Éducation et socialisation [En ligne], 19 | 2005, mis en ligne le 01 mars 2023, consulté le 29 janvier 2024. URL : http://journals.openedition.org/edso/19852 ; DOI : https://doi.org/10.4000/edso.19852

Parmi les différentes approches possibles de l’évaluation d’un dispositif de formation continue, je traiterai ici de l’audit. Ce choix repose non pas sur des tests comparatifs et sur la sélection d’une méthode d’investigation plus appropriée qu’une autre pour juger de la valeur de cette construction sociale qu’est un dispositif, voire un organisme, de formation, mais il est fondé sur l’ancrage de l’audit dans la dynamique des démarches dites « qualité » qui traversent les discours sur la formation professionnelle continue.

Je n’analyserai pas les tenants et les aboutissants de l’importation de la qualité et de sa certification, issues des mondes « industriel » et « marchand », pour reprendre les économistes de la grandeur dans le champ de l’éducation et de la formation.

Je me limiterai à l’étude d’une situation de discussion très particulière, puisqu’elle est d’une part placée dans un cadre structurant, normé, l’audit qualité étant référé à une norme internationale [1], et la discussion y étant souvent vécue, en son procès (au double sens du terme, juridique et productif de valeur), comme l’une des formes « de la justification », pour reprendre le titre de l’œuvre de Luc Boltanski et Laurent Thévenot (1991). Et parce qu’elle est d’autre part praxis instaurée dans une relation de communication (mais alors n’est-elle pas « poiesis » ?), nouée entre des acteurs occupant à titre occasionnel l’habit de l’auditeur ou de l’audité, chacun de ceux-ci étant doté d’une légitimité de parole, donnée y compris à ceux qui, institutionnellement, sont, en un déni de reconnaissance, sommés parfois de garder le silence sur leur rôle et leur activité professionnelle.

Après avoir précisé la nature du cadre de référence de l’audit, j’interrogerai la posture de l’auditeur dans la discussion, en considérant cet acte d’intervention dans une organisation comme une forme de mise en danger. Je situerai alors le statut du référent, prescription au centre de la discussion qui induit, selon moi, une forme de tolérance de la singularité de l’audité, confrontée au désir d’innover et au jeu du formel et de l’informel.

Le cadre de référence

Je précise la définition de l’audit par les experts isoïstes en leur jargon de qualiticiens :

« Processus systématique, indépendant et documenté permettant d’obtenir des preuves d’audit et de les évaluer de manière objective pour déterminer dans quelle mesure les critères d’audit sont satisfaits.

Preuves d’audit : enregistrements, énoncés de fait ou autres informations qui se rapportent aux critères d’audit et sont vérifiables.

Critères d’audit : ensemble de politiques, procédures ou exigences déterminées comme références.

Constats d’audit : résultat de l’évaluation des preuves d’audit, recueillies par rapport aux critères d’audit.

Conclusions d’audit : résultat d’un audit fourni par l’équipe d’audit après avoir pris en considération les objectifs et tous les constats de l’audit. »

Les intentions énoncées comme visées par cet acte (un audit, pour quoi faire ?) relèvent de l’évaluation formelle :

- déterminer le degré de conformité des documents et pratiques aux exigences normatives et aux exigences propres au système de management mis en place ;

- évaluer l’aptitude du système à assurer la conformité aux exigences réglementaires et contractuelles.

Mais au-delà du strict formalisme, d’autres objets sont annoncés :

- avoir et donner confiance : l’audit est un temps de validation du système qualité ;

- évaluer l’efficacité du système de management, des dispositions prises et mises en œuvre ainsi que leur aptitude à atteindre les objectifs ;

- identifier les domaines d’amélioration possible : l’audit est considéré comme un « outil de progrès ».

Précisons enfin quels sont les types d’acteurs repérés comme mobilisés dans ce procès :

- le client commanditaire de l’audit : soit la direction de l’entité auditée (pour un audit interne, dit « en première partie », ou pour une certification « en tierce partie »), soit un client de l’entreprise auditée (audit dit « en seconde partie »), soit l’organisme certificateur (« audit de tierce partie ») ;

- l’auditeur ;

- l’audité.

On sait qu’avec le taylorisme, la rationalisation des gestes et des postures est passée par une mise à l’écart de la dimension langagière du travail au profit de la prescription, laquelle n’a pas eu pour effet d’empêcher les salariés de parler ; mais elle a rendu ces échanges suspects, sans lieux de parole tolérée.

En revanche dans les organisations contemporaines où est visée la collaboration des producteurs (« collaborateurs »), leur parole est reconnue comme outil de la compétence, de la régulation et de l’amélioration, bref, comme facteur de productivité (cf. la mise en place des cercles qualité, le modèle de l’organisation apprenante, etc.).

« Dans les théories du management auxquelles se rapportent de facto les normes qualité, l’entreprise est analysée comme un système social dans lequel, selon les théoriciens de l’enrôlement (ou de la traduction [2]), se construisent des mises en réseau entre des acteurs et des organisations qui n’appartiennent pas aux mêmes ensembles : un réseau est ici compris comme ce qui relie des éléments hétérogènes tels que la fonction de production, la gestion des ressources humaines, la commercialisation, qui s’y rencontrent, se heurtent et sont in fine traduites dans un compromis acceptable et accepté. »

C’est en ce système social que sont situés les audités.

Et c’est là que s’engage une forme de communication et d’inter-relations entre notamment les figures de l’auditeur et de l’audité.

La posture de l’auditeur dans la discussion

Posons donc que l’audit est un acte social, une « relation de services » dans laquelle sont engagés de nombreux acteurs. La rencontre auditeurs (occasionnels)/audités (occasionnels également !) est alors une transaction qui a pour fonction de dérouler certes une méthode, un processus destiné à obtenir un résultat. Elle a aussi de fait une fonction de relation d’échanges interpersonnels, de communication.

Et, semble-t-il, de toutes les questions — et toutes les mises en question — qui ont été suscitées par la réflexion sur l’audit, celles qui touchent à la relation de communication interpersonnelle et à la discussion, sont à la fois les plus confuses et les plus cruciales.

Car, volens nolens, l’auditeur développe une pratique d’intervenant dans une organisation, et est sommé à ce titre d’adopter une « posture » (d’expert, de maïeuticien, de militant, etc.).

Son activité ne saurait en effet prétendre à un quelconque statut de « neutralité » ; elle constitue un moment particulier susceptible de modifier un état d’équilibre d’un système, sans connaître a priori l’impact de ce geste sur cet équilibre et sur le système lui-même.

Dans le cadre d’un audit de certification, par exemple, toute posture en forme assumée de « jeu » de dupes, c’est-à-dire communication cynique, consciente de soi comme manipulation ou passe-temps futile que décèlerait le métalangage, est exclue ici de notre cadre de référence, comme un non-sens, communication interrompue, déconnectée de son objet.

Est posée comme hypothèse ici que nul ne peut participer à de telles investigations s’il n’investit pas dans cette activité professionnelle quelque chose de véritable ou de valable à ses propres yeux, une forme particulière du « Je » de l’impliqué. Cette notion de valeur intrinsèque de l’activité, aussi difficile à définir et à justifier qu’à réfuter ou à rejeter, est placée, selon les théoriciens de l’École de Palo-Alto (Watzalawick, Helmick-Beavin, Jackson, 1972) [3], au cœur même de ce qui fait la spécificité de l’intention de communiquer : le besoin de (re)connaissance de (/par) soi et de (/par) l’autre.

C’est à ce titre que l’audit, comme d’autres formes d’interventions sociales, relève du cadre plus général d’interrogations sur la situation « communicationnelle ».

L’auditeur est en effet interrogé sur son mode d’intervention. Celui-ci est fondé sur :

- « la position » : place formelle, statutaire, occupée dans l’institution (inspecteur, chef d’établissement, conseiller, formateur, etc.), associée au pouvoir délégué attaché à la fonction ; elle peut déterminer la façon dont l’équipe auditée perçoit/reçoit l’auditeur ; même si celui-ci se présente ès qualités « auditeur mandaté » sans mettre en avant son statut, l’institution réagit avec sa culture de la hiérarchie et de l’inspection ;

- la distance socio-affective entretenue avec les interlocuteurs, dépendante de la culture professionnelle et des réseaux d’appartenance, avec leurs a priori, leur connivence, leur méfiance, leur parti pris ;

- les modèles implicites véhiculés (théories des organisations et du management, théories de l’apprentissage, de la communication, de la « qualité », etc.

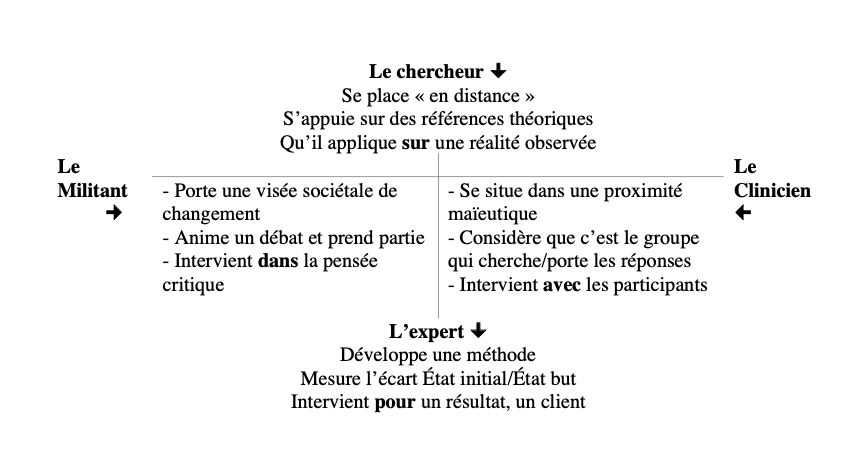

En conséquence, il est nécessaire de s’interroger sur les « attitudes » et les « valeurs » que chacun porte dans son rôle d’intervenant, caractérisables selon les catégories suivantes de « figures4 » (Piotet & Sainsaulieu, 1994) :

Dès lors, l’auditeur doit « être au clair » sur la posture qui le positionne lors de son intervention :

- Suis-je conscient de l’influence de ma position, de la « figure » que j’adopte et propose, de la distance que j’entretiens ?

- Est-elle comprise, attendue, des « clients » ?

- Est-elle susceptible d’évoluer en cours d’intervention, en glissant d’un pôle à un autre et si oui, pourquoi ?

- Suis-je assuré que mes modèles de référence sont congruents avec ceux de l’audité ?

La déontologie de l’audit pose l’auditeur comme un « expert » rigoureux chargé de prendre une photographie aussi nette que possible de la situation auditée à un instant « t », à l’aide de son appareil photo qu’est le référentiel d’audit (« la norme, rien que la norme, toute la norme ») pour produire un rapport.

Mais la stratégie :

est adoptée pour cet audit-là, en situation concrète, c’est-à-dire l’anticipation de l’action du photographe (analyse systémique de l’organisation, ou linéaire — exigence par exigence, paragraphe par paragraphe de l’application de la norme —, par acteurs ou par processus) ; le lieu où il pose son appareil (en salle de réunion, sur les postes de travail ; entretiens collectifs ou individuels ; menés à deux ou séparément) ; le sujet qu’il place (l’échantillon d’acteurs et d’actions qu’il sélectionne) ; les réglages qu’il opère (l’attitude qu’il prend, le questionnement qu’il pose) ; la photo qu’il dévoile (appréciation sur les constats, formulation des écarts et des améliorations). La relation de service est à ce titre co-produite entre auditeur et équipe auditée.

Cette stratégie est rapprochée de la conception de l’audit d’ISO 9001 : 2000 comme l’un des instruments de l’amélioration de la démarche qualité. Bien que l’audit ne soit pas à confondre avec un acte de conseil, l’auditeur-expert n’est-il pas néanmoins attiré vers le pôle « maïeutique » de la conscientisation par les acteurs eux-mêmes des points forts et des voies de progrès de leur organisation ?

Et si l’audit participe, au-delà du constat de conformité, à la construction et au renforcement de l’innovation et de la performance du réseau dans le secteur de la formation des adultes, l’auditeur ne peut-il se placer sur le pôle « militant » ? (Voir schéma)

L’audit : une forme de mise en danger ?

On ne peut dénier que l’audit est une intervention, forme de violence perturbante de jeux d’acteurs, dans un temps contraint ; un paradoxe à assumer entre un processus rigoureusement cadré et une situation factice entre méfiance-cache/cache-apprivoisement ; stratégie du désir de dévoilement valorisant, plaisir de parler de son métier et souci plus ou moins partagé de progresser.

Dans la discussion instaurée, il est nécessaire de s’interroger sur « la distance », de trouver le point d’équilibre entre le « si loin/si proche », en se détachant de ses schémas pour observer sans a priori ce qui est donné à voir (avec le paradoxe d’être porteur, garant respectueux du modèle normatif !)

Car un projet audité, ce sont d’abord des femmes et des hommes engagés et une aventure.

Si l’audit est un temps particulier dans la vie de l’organisation et de son projet, utile dans sa préparation « pour se remobiliser », faire le point, voire faire le ménage au moins dans les papiers, relancer une dynamique peut-être essoufflée, il serait illusoire de considérer que la seule logique de l’audit entraîne cet engagement.

Son déroulement, situation un peu factice dans la vie ordinaire d’une équipe de travail, peut être vécu comme une mise en danger des audités comme des auditeurs. Et, pour réussir cette relation d’une nature relativement inconnue, on louvoie constamment entre la recherche de l’implication de tous les acteurs concernés et des formes de protection ou de réserve.

Du point de vue de l’auditeur

Tout audit, comme n’importe quelle intervention dans une organisation, rencontre des aléas.

L’auditeur se met en position de discussion avec des gens qu’il situe a priori comme des professionnels compétents, maîtrisant leur métier et aptes à asseoir leur point de vue sur leur expérience et leurs analyses. Dès lors, l’auditeur est conduit, dans la quête de « la preuve », « à mettre sous le boisseau » ses propres partis pris, ses modèles implicites, ses solutions.

Il a néanmoins à dresser un constat et à rendre des conclusions, mais avec quels degrés de liberté de parole, quel « dicible » possible à donner à entendre aux audités et aux différents types de clients, avec quelles conséquences de son geste ?

Il agit donc toujours sur une ligne de fracture, porté par une attente ou vu comme une menace, discussion entachée d’enjeux subreptices pour certains aussi bien que clarifiés pour d’autres.

Si la conscience de cette fonction jamais ne le lâche, il lui appartient pourtant de se rendre intellectuellement disponible, de prendre le temps pour écouter (« audire »), comprendre, renforcer la position des interlocuteurs le cas échéant s’il perçoit doute ou fragilité qui pourraient être dépassés de son seul fait. Mais sa déontologie ne l’autorise pas à s’immiscer dans les conflits interpersonnels ou hiérarchiques. Et sa rigueur l’incite à se centrer sur l’essentiel de sa mission et à recueillir des éléments d’information probants.

Pour régler les problèmes qui surgissent in situ, la relation de communication interpersonnelle instaurée entre les acteurs doit viser à entretenir simultanément et paradoxalement le souhait énoncé formellement de construire ensemble le résultat attendu des investigations et la prise en compte des glissements susceptibles d’intervenir entre ce « produit » de l’audit prescrit par ses « lignes directrices » normées. Il y a loin de l’audit tel qu’il peut être rêvé par certains qui y investissent désirs ou angoisses et le travail « réel » d’audit tel qu’il est mené dans sa praxis.

Sans que puisse être intégrée dans l’activité d’audit la prise en considération des réseaux sociaux, des structures relationnelles mises au jour par les sociologues (Lazega, 1998 [4]), l’intervention d’audit dans une organisation s’avère être néanmoins une construction sociale fragile. Ses buts officiels ne concordent pas toujours systématiquement avec les objectifs effectivement poursuivis par chacun des acteurs concernés. D’autre part, ces objectifs peuvent évoluer et/ou être affectés, en fonction de l’environnement, des résultats partiels obtenus en cours de co-construction dans le processus d’audit, des changements opérés ou dévoilés par l’audit.

Du point de vue de l’audité

Vivre un audit, c’est se plier à un rythme extraordinaire, une forme de parenthèse dans l’action quotidienne ; c’est une contrainte à la réflexion sur sa pratique, qui doit être présentée, justifiée, expliquée à un interlocuteur perçu comme un évaluateur en situation de porter un jugement.

Il peut être alors tentant pour des audités d’essayer d’entraîner l’auditeur en empathie, sur le chemin de la complicité, d’obtenir non seulement de la compréhension mais aussi de la reconnaissance valorisante ; ou de se dédouaner de dysfonctionnements notoires et/ou comme dernière chance de faire entendre et prendre en compte une récrimination, une revendication, de réduire un malaise organisationnel ou un mal-être dans son travail.

En résumé, la situation d’audit est à la fois une réalité spécifique et une rencontre de personnes qui, toutes à leur place, prennent des risques et jouent sur un terrain qui peut être piégé.

Cependant la discussion est canalisée par sa référenciation aux « critères d’audit ».

Le statut du référent, prescription au centre de la discussion

L’audit est une mesure au regard d’une aune de référence, les « critères d’audit », prescriptions d’organisation, de modes de production, d’actes professionnels attendus, qui peuvent avoir pour forme :

- soit une norme (en ce qui concerne la formation, s’appliquent l’International Organization for Standardization – ISO 9001, les Normes Françaises – NF Services formation et Greta plus. Le label de l’Office Professionnel de Qualification des organismes de Formation (OPQF) ne relève en effet pas d’une démarche qualité mais d’un signe de la professionnalité attribué sans audit) ;

- soit des exigences contractuelles, telles qu’un cahier des charges d’un acheteur public, d’un organisme paritaire collecteur agréé (OPCA), d’une entreprise ;

- soit des dispositions arrêtées par l’organisme lui-même qui décide de s’engager sur une charte, un manuel qualité, et des procédures.

La discussion est donc une confrontation du référent produit (ce qui est souhaité : les objectifs ; ce qui est prescrit : les règles et procédures) et du référé (ce qui est observé), et relève alors d’interrogations de natures distinctes, portant tour à tour, soit sur la situation observée, soit sur le référentiel utilisé — lequel est donné, dans le temps clos de l’audit, comme indiscutable.

Mais, située dans une dynamique temporelle ouverte sur l’usage des audits comme autant de moments d’observation distanciée de l’adéquation du référent universel aux situations référées concrètes, l’investigation peut être exploitée en retour d’expérience avec les concepteurs du référent, quel qu’il soit.

Le questionnement porte alors sur :

- la conformité : le référé est-il conforme aux spécifications souhaitées ou prescrites ? Si des écarts sont constatés, quels sont les risques encourus et qu’est-ce qui les explique ? Et, surtout, si le « réel » constaté s’écarte du « prescrit », quelle « action corrective » engager ? S’efforcer de « tordre le « réel » pour le mettre en adéquation avec les attendus ? Faire évoluer la prescription, pour l’adapter à la pratique concrète ?

- L’efficacité : le système mis en place produit-il les résultats escomptés ?

- L’efficience : le système mis en place produit-il les résultats escomptés dans le meilleur rapport qualité/coût possible ?

- La cohérence interne : le référent ne contient-il pas de prescriptions contradictoires les unes avec les autres ?

- La cohérence externe : est-il cohérent avec d’autres normes, règlements, etc., applicables ?

- La pertinence : le référentiel utilisé est-il pertinent dans la situation observée : a-t-il « du sens » ? Le prescrit est-il en adéquation avec les missions, les objectifs, l’organisation du référé ? Et si le « réel » observé démontrait qu’il est plus « riche » que ce qui est prescrit, avons-nous à faire à de la « sur-qualité », ou l’écart ne constitue-t-il pas un indice de manques constatés dans le référentiel ?

Mais, les philosophes nous le rappellent depuis Platon et son allégorie de la caverne, les Méditations métaphysiques de Descartes et les développements phénoménologiques de Hegel : « le réel » dépasse les représentations sensibles qu’un observateur se fait de l’objet visible et se révèle comme un objet intelligible, fruit d’une construction intellectuelle.

Une norme, considérée sous l’aspect de la construction abstraite d’une représentation sociale du réel, appropriée par les agents impliqués, est un puissant instrument de modélisation de l’action et de structuration d’une identité professionnelle ; elle donne sens aux actes engagés par les agents concrets en situations concrètes pensées en référence à cette représentation du « bien faire ».

Cette construction abstraite de la « réalité » structure en effet le regard porté sur une situation concrète, laquelle est alors pensée, organisée, mise en œuvre, réalisée en actes par les agents sociaux en référence à cette abstraction appropriée. Ainsi, un même objet, une même organisation, un même « référé » étudiés avec deux référents, deux « paires de lunettes » différentes (ex : ISO 9001 ou NF ou référentiel spécifique de labellisation / d’accréditation) seront vus, analysés et finalisés selon deux types de conclusions distincts. Et ce référé est lui-même l’objet d’une construction intellectuelle, sélection de comportements, d’objets, de performances, etc., constitutifs de la situation observée et considérés comme pertinents pour être retenus dans l’analyse, à l’exclusion d’autres éléments non sélectionnés comme signifiants.

La conception de ce référent et la construction de ce référé forment donc des actes majeurs non seulement pour l’évaluation de la situation concernée mais encore pour la représentation mentale et affective que les agents actifs dans cette situation et dans son évaluation se font du « réel », de leur activité, du sens donné à leur action.

D’un autre point de vue, mis en évidence par les sémiologues depuis la fin du xixe siècle (théorie de Peirce telle que la rapporte Umberto Eco (1985) [5]), une norme, comme texte, est interprétée par le lecteur, selon une série de relations complexes établies entre l’idée signalée par l’auteur (l’objet) ; le signe employé qui la véhicule (le signifié) et qui « contient virtuellement tous ses possibles développements » (Eco, 1985, p. 38) polysémiques ; l’idée à laquelle ce signifié donne naissance (l’interprétant), elle-même second signe décodé selon le ground (ou fondement) de la représentation du lecteur.

Dès lors « un texte, tel qu’il apparaît à sa surface linguistique, représente une chaîne d’artifices expressifs » (Eco, 1985, p. 61), sur laquelle l’auteur prévoit un modèle de lecteur, lecteur qui lui-même est en attente, dans une lecture qui lui est propre, de confirmation des hypothèses qu’il pose, selon son système de représentations, sur les mondes possibles qu’ouvre un texte en son déploiement progressif. Une forme de « coopération textuelle interprétative » est donc construite entre l’auteur et son lecteur.

Aussi faut-il confronter, et c’est l’un des objets de la discussion, les interprétations qu’auditeur et audité construisent du texte commun, sans entrer dans une dispute de clercs, l’auditeur devant admettre comme valide le sens qu’accorde l’audité au référent.

La tolérance de la singularité…

Car, à l’exception des procédures internes, prescription du travail, et de la norme NF, norme-outil très précise dans ses spécifications, les autres référents utilisés formulent des exigences en termes de performances rédigées de manière suffisamment générale pour être applicables par n’importe quel organisme, étant même parfois déconnectées du secteur professionnel et de la nature du produit fabriqué ISO, muets notamment sur le contexte d’exercice, les indicateurs de mesure, les conditions de réalisation.

Ces méta-normes, « Œuvres ouvertes », pour reprendre le sémiologue Umberto Eco (1965), ]]51965), Le Seuil.laissent par conséquent à l’audité une large marge d’interprétation et d’adaptabilité circonstancielle.

Elles tolèrent donc la différence possible entre les référés que sont les diverses entités et structures auditées et leurs composantes, dont la singularité au regard de l’universel que serait la norme, pour reprendre des catégories hégeliennes, doit être affirmée et reconnue dès lors qu’elle respecte les énoncés du référent et la politique voulue par l’organisme. L’auditeur, dans son intervention :

- ne vise donc pas à uniformiser les pratiques d’un lieu à un autre ;

- prend en compte le sens que les acteurs attribuent, dans leur environnement, leurs réseaux sociaux et leur contexte opérationnel d’action, aux termes de critères et performances formulés dans le référentiel ;

- cherche à valoriser les initiatives prises par et dans l’entité pour développer la qualité du service.

Dans la discussion, il peut être considéré que l’intérêt de la qualité réside moins dans la formalisation des pratiques (dont la valeur ajoutée de la documentation doit être appréciée) que dans l’usage de la démarche en action.

L’audit peut être conçu comme une coopération critique et non comme un jugement d’expert porté sur des « justifications ».

Étant entendu que, lors de l’audit, auditeurs et audités travaillent avec la version à jour du référentiel (« tout le référentiel et rien que le référentiel »), sans mise en cause critique de ses termes à ce moment-là, l’intervention contribue alors, dans ses prolongements éventuels, à ce qu’entre « qualité-modèle » et « singularité-innovation », la coopération critique entre auditeur et audité permette de faire évoluer deux axes : »

- Le renforcement de « la qualité » modèle, soit par intégration ultérieure dans le référentiel normatif, soit par transfert vers d’autres entités de nouveaux services, nouvelles exigences ou performances portées dans la singularité. La prise en considération de l’innovation contribue à l’évolution possible des termes et des formes des performances ou des critères de la qualité-standard qui ne sauraient rester figés, dès lors que le service en est amélioré ;

- L’épanouissement de « la singularité » par la reconnaissance de ses apports, de sa valeur ajoutée, au réseau coopératif. Les espaces de créativité et d’autonomie des audités doivent être reconnus, entretenus comme porteurs de « sens » pour les acteurs et leurs partenaires.

C’est ainsi que peut être mise en dynamique l’amélioration constatée in situ face à l’évolution de la demande sociale.

Confronté au désir d’innover

Dans la discussion, l’audit ne prend sens dans une organisation que s’il conforte une dynamique d’innovation. Une démarche qui ne serait ciblée que sur l’obtention d’un label, quelle que soit la satisfaction que puissent en tirer les acteurs qui y ont dépensé temps et énergie, ne présenterait qu’un intérêt limité et éphémère.

Il appartient donc à l’auditeur d’identifier les intentions fondatrices de la démarche qualité mise en œuvre dans l’entité concernée. La conduite de l’audit dans une organisation s’intéresse, dès lors qu’elle est attentive aux pratiques du changement et de l’innovation portées par certains de ses acteurs, à l’image de l’inventeur dédoublé, créateur du « monde inspiré » qui agit dans « monde industriel », pour reprendre les catégories de la théorie des économistes de la grandeur (Boltanski et Thevenot, 1991) [6]

Car la démarche qualité située comme dynamique de changement rationnel dans une organisation ne relève pas exclusivement de l’application d’une méthode d’ingénierie. E. Delamotte souligne en effet qu’un projet (du type « démarche qualité ») « ne prend vie qu’à la pointe du désir, à la pointe extrême qui sépare notre désir de nos certitudes, et qui fait passer de l’un à l’autre, du problème à la solution » [7].

Le jeu complexe du formel et de l’informel

De toutes les pratiques d’intervention en sciences sociales ressort un constat : les organisations consacrent beaucoup de temps et d’énergie à présenter une logique apparente de fonctionnement formalisé. Or, chacun le sait : une entreprise, une association ou un service public sont des lieux où coexistent le formel et l’informel. Les organisations se montrent à voir d’abord comme de beaux édifices faits d’organigrammes, de règlements, de directives savamment distribuées. Le manuel qualité présenté peut être de belle facture, s’il est instrument de communication. Mais la vie réelle voit les acteurs s’affranchir de ces codes, en les détournant ou en les débordant. Paradoxalement, les activités le plus formalisées et d’apparence les plus performantes sont aussi celles qui dans les faits laissent les pratiques clandestines ou informelles se développer. Partout un jeu social subtil s’exprime.

Comme d’autres figures d’intervention dans une organisation, l’auditeur, sauf à se laisser séduire par le faux-semblant, à rester sur la surface incertaine ou glacée de la forme des choses, est amené à prendre en compte cette réalité. L’auditeur est donc conduit à prendre position, entre deux conceptions possibles de ce jeu : considérer que l’informel est marginal et l’écarter à ce titre pour se centrer sur le modèle formalisé, attendu ; (re)connaître ces zones de flou, ces interstices — où selon certaines analyses se loge « la compétence » du travailleur confronté à l’aléa — comme meublant ou enrobant l’ensemble de la démarche, contribuant à leur manière à éviter la rigidité sclérosante. Or, c’est bien là que se situe la distinction entre prescrit et « réel » et l’analyse du risque, fût-il toléré.

L’organisation auditée est alors, par allusion aux théories de la traduction, à considérer comme un territoire où se déploient et se répètent de jour en jour des relations élémentaires. Pour se coordonner avec les autres, pour travailler, pour échanger, chaque personne est confrontée à une incertitude relative à la compréhension qu’elle doit avoir (et à l’interprétation qu’elle doit faire) du statut des autres, incertitude qu’il faut résoudre pour pouvoir agir de façon appropriée dans le cours général de l’activité. Pour ce faire, chaque personne doit s’appuyer sur des règles explicites et implicites, c’est-à-dire (entre autres mais pas exclusivement) sur des écrits. Mais les notes, les comptes rendus sont des agencements sensibles aux rapports de force qui structurent le champ du travail, le champ du savoir et le champ social.

La démarche qualité définit des répertoires et parfois des règles du jeu spécifiques, imposant (encore qu’il soit recommandé que ces dispositions soient établies par les agents eux-mêmes !) la définition de la technique, des objets, des actions et des relations.

Si l’auditeur est amené à formuler des remarques ou des non-conformités sur ces écrits, qu’il prenne garde à ce qu’elles soient justifiées au regard des exigences prescrites soit par la norme, soit par le système de management, et ne relèvent pas de ses seules « lubies » !

Car, bien évidemment, dans le cadre d’un audit, l’auditeur intervient en effet, qu’il le reconnaisse ou non, dans une zone et des trames de pouvoirs denses, dans l’acception de Foucault pour qui « le pouvoir n’équivaut pas à une domination, mais à une capacité d’action sur l’action des autres » (Boltanski et Thevenot, 1991) [8]. Chaque acteur a des cartes, certains possèdent des atouts ou des cartes maîtresses. Pour se positionner, l’auditeur a à comprendre, très vite, comment le jeu s’opère dans les relations internes de l’organisation auditée et avec celles tenues hors champ. La question se pose également dans les relations avec l’environnement : qui maîtrise le mieux l’ensemble des réseaux, l’ensemble des conventions, l’ensemble des ressources et des informations ? Mais est-ce une autre histoire ?

Répondre à cet article

Suivre les commentaires : |

|